У першій половині 2025 року київський ринок офісної нерухомості вперше зіштовхнувся з унікальним і тривожним явищем — від’ємною пропозицією. Через ракетні удари російських військ близько 45 тисяч квадратних метрів офісних площ було знищено або суттєво пошкоджено. У результаті загальна пропозиція на ринку скоротилася на 3% лише за шість місяців. Про це повідомляє Delo.ua з посиланням на дослідження від CBRE Ukraine.

Обстріли як фактор зменшення офісної пропозиції

Згідно з дослідженням, упродовж 2022–2025 років близько 6% загального обсягу конкурентної офісної нерухомості столиці було втрачено внаслідок бойових дій. Але саме у 2025 році збитки стали рекордними. Вперше у сучасній історії ринок продемонстрував відʼємну пропозицію: частина активного фонду була знищена без відновлення найближчим часом.

«Це зменшення суттєво впливає не лише на кількісні показники, а й змінює географію попиту, структуру орендарів і їхні потреби», — пояснила Анастасія Качан, старша консультантка з офісної нерухомості CBRE Ukraine.

Інфографіка: CBRE Ukraine.

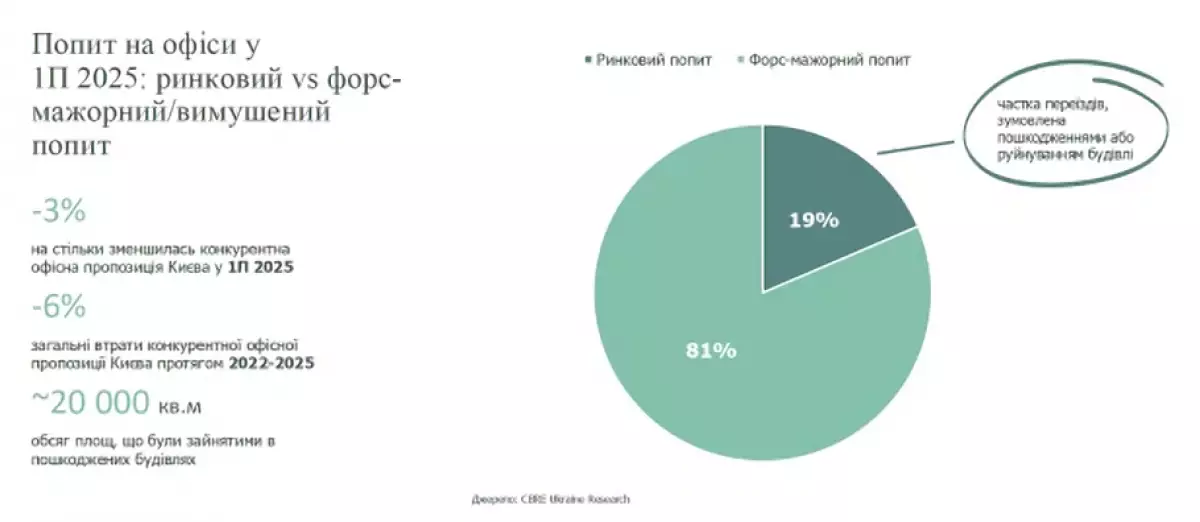

Попит трансформується: зростає значення безпеки

У нових реаліях офісний попит формується переважно невеликими та середніми компаніями, які адаптуються до гібридних форматів роботи. Значна частина великих операторів, які традиційно займали великі площі, скорочують офісну присутність або переходять у категорію середніх гравців. Частка вимушеного попиту, спричиненого пошуком нових офісів через руйнування попередніх, сягнула 19% у першому півріччі 2025 року.

У таких умовах орендарі все більше звертають увагу на інженерну надійність об’єктів, наявність укриттів, автономність енергопостачання, а також на дистанцію до критичної інфраструктури, яка часто стає мішенню.

«Якщо раніше безпека залишалась на другому плані, то тепер вона є ключовим чинником при виборі офісу», — наголошує Качан.

Інфографіка: CBRE Ukrain.

Тенденції: гібридність, оптимізація і суборенда

Умови повномасштабної війни стимулювали перегляд форматів роботи. За оцінками CBRE, у більшості компаній офіс відвідує лише 30–40% працівників одночасно, тож орендарі скорочують займану площу в середньому до 50% від довоєнного рівня.

Це дозволяє бізнесу зберігати загальні витрати на оренду на прийнятному рівні, навіть якщо ставка за квадратний метр зросла. Водночас популярності набувають об’єкти з готовим ремонтом і гнучкими умовами — приміщення без fit-out менш привабливі.

У професійних бізнес-центрах з’являються практики розподілу великих офісів на менші юніти, що дозволяє залучити нових клієнтів з обмеженим бюджетом, але високими вимогами до якості.

Інфографіка: CBRE Ukrain.

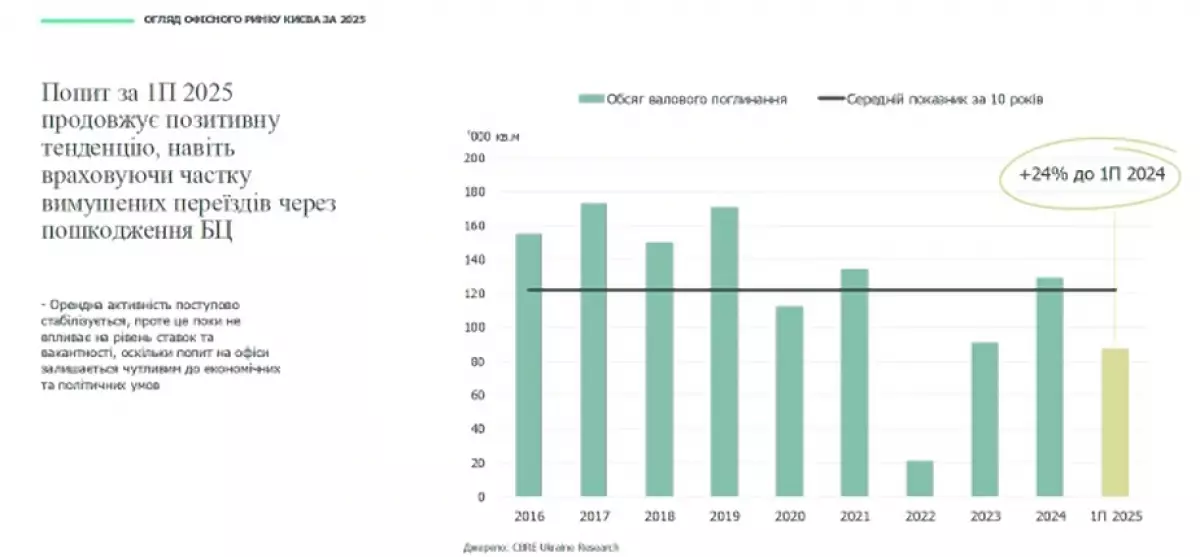

Орендна активність: стабілізація з обережною динамікою

За результатами півріччя вакантність знизилася до 21% (мінус 1,1% з початку року). Орендна ставка для найкращих об’єктів варіюється в межах $19–25 за кв. м на місяць. Вартість напряму залежить від локації, якості об'єкта, стану внутрішнього оздоблення та наявності інженерної автономії.

«Орендодавці зосереджують увагу не лише на класі будівлі чи доступності транспорту, а й на віддаленості від потенційно небезпечних цілей, таких як військові або інфраструктурні об’єкти», — зазначає Качан.

Інфографіка: CBRE Ukrain.

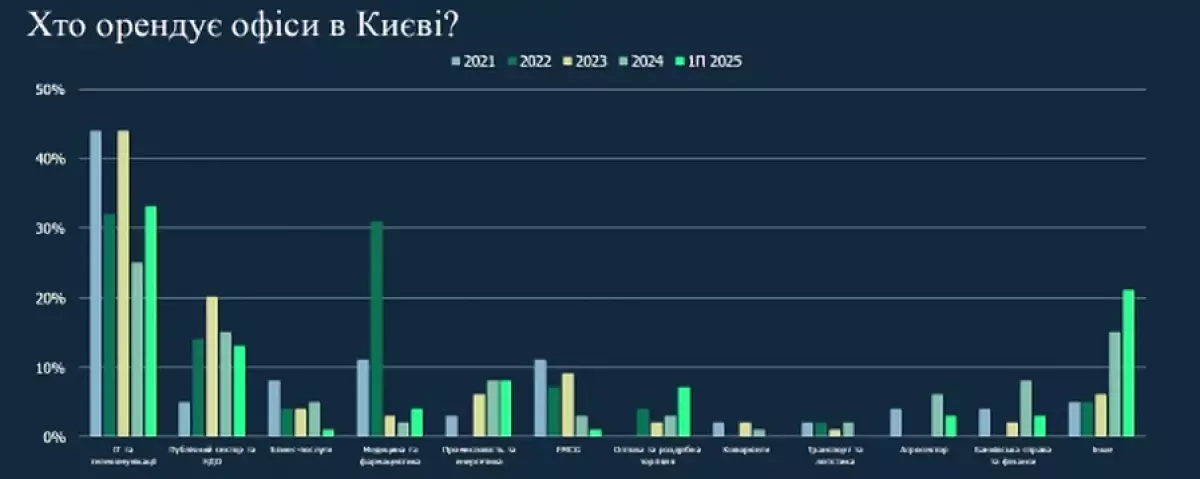

Військовий сектор як новий гравець

Справжнім драйвером нового попиту у 2025 році став військовий сектор — компанії, пов’язані з оборонною індустрією. За оцінками CBRE, частка таких орендарів складає 30–40% нового попиту. Водночас орендодавці часто відмовляють цій категорії клієнтів через потенційні ризики для інших орендарів і об’єкта загалом.

Як наслідок, військові компанії дедалі частіше схиляються до купівлі приміщень, земельних ділянок або будівництва під себе, формуючи новий субринок у межах офісного сегмента.

Інфографіка: CBRE Ukrain.

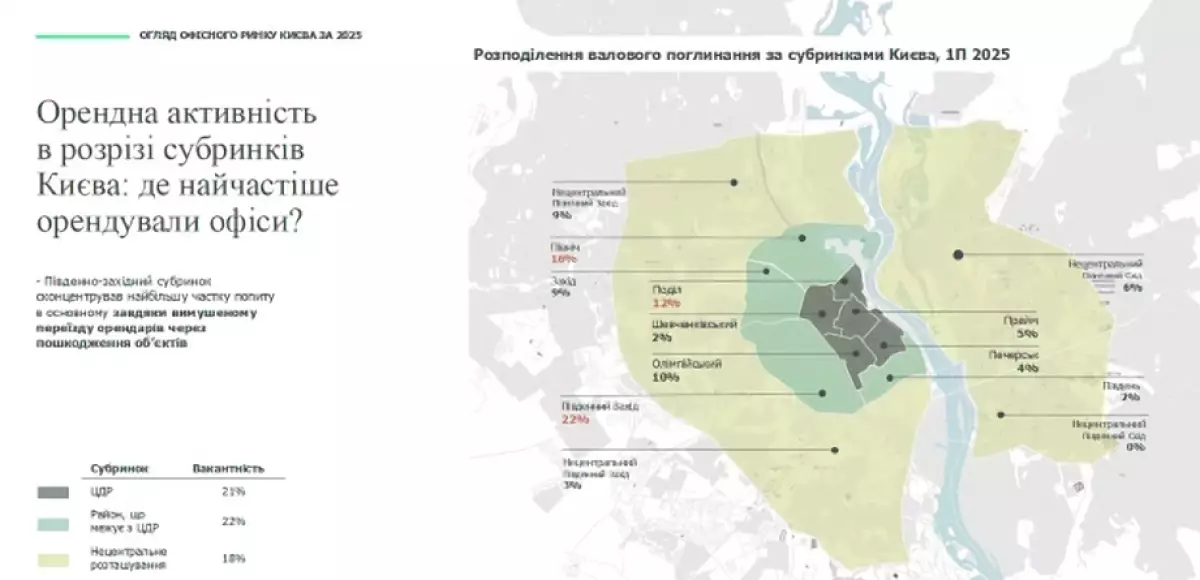

Географія попиту: зміщення з центру на південно-західний Київ

Найбільшу орендну активність у І півріччі спостерігали в Центральному діловому районі, зокрема на Подолі, а також у північних районах столиці. Водночас південно-західний сектор акумулював найвищу частку попиту, переважно за рахунок компаній, які були змушені терміново релокуватись після руйнування офісів у центральних районах.

Інфографіка: CBRE Ukrain.

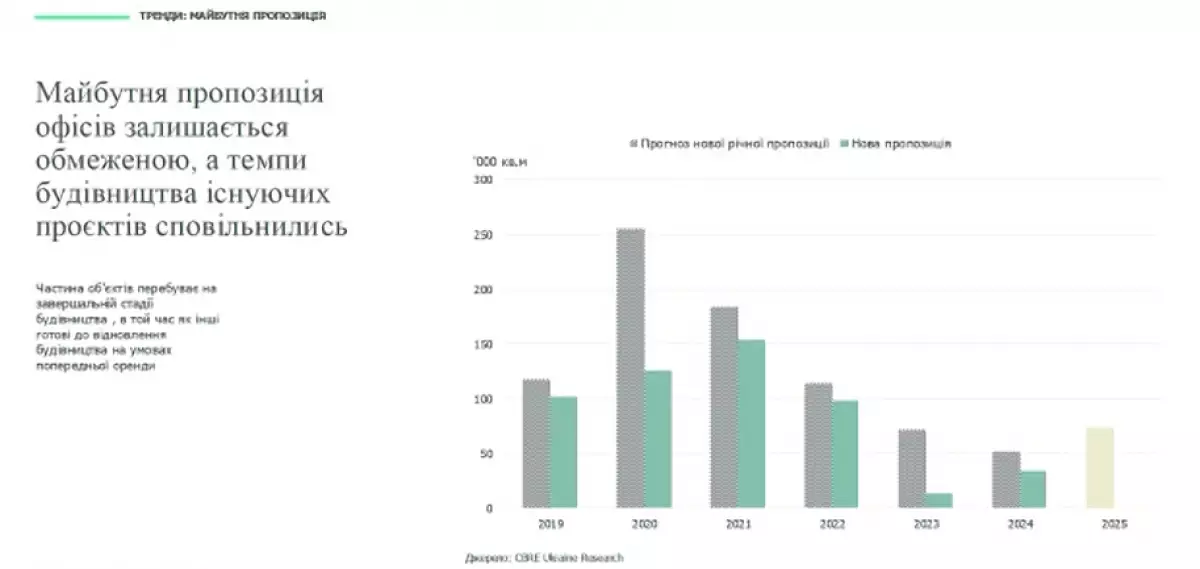

Девелопмент у стагнації: нових проєктів майже немає

На тлі високих ризиків, невизначеності та скорочення попиту, нове будівництво бізнес-центрів практично зупинене. Основні роботи ведуться лише на тих майданчиках, що були закладені до повномасштабного вторгнення. Водночас терміни здачі постійно зсуваються, а інвестори демонструють обережність у реалізації нових проєктів.

«Попри анонси, реальне введення в експлуатацію залишається на низькому рівні. Очікувати змін у другому півріччі 2025-го наразі не доводиться», — резюмувала Качан.

Офісний ринок Києва переживає безпрецедентні трансформації. Від’ємна пропозиція, загрози інфраструктурі, зміна попиту й появa нових гравців, як-от військові компанії, формують абсолютно нові правила гри. У таких умовах гнучкість, адаптивність та орієнтація на безпеку стають вирішальними чинниками для всіх учасників ринку.

Центральний офіс «Укргазбанку» змінив власника: хто купив нерухомість на Печерську і навіщо

Центральний офіс «Укргазбанку» змінив власника: хто купив нерухомість на Печерську і навіщо

У Києві оголошено нові аукціони на оренду місць для кіосків і пересувної торгівлі в Оболонському та Печерському районах

У Києві оголошено нові аукціони на оренду місць для кіосків і пересувної торгівлі в Оболонському та Печерському районах